Dans le Sondage de 2020 sur les risques liés à la retraite, mené en partenariat avec Ipsos, l’ICA a posé aux Canadiens et Canadiennes une série de questions audacieuses à propos de leur retraite ainsi que leur planification à long terme. Le sondage portait sur la compréhension que les Canadiens et Canadiennes ont envers la longévité et la vie à la retraite, et sur le degré de précision des attentes concernant l’invalidité à la retraite, le besoin de soins de longue durée, et plus encore.

Dans cet article, nous nous penchons sur les constatations clés entourant les questions sur les soins de longue durée, ses coûts et la croissance de la demande.

Un grand nombre de Canadiennes et de Canadiens sous-estiment les risques connexes aux maladies de la vieillesse ou l’éventualité qu’elles ou ils aient besoin de soins de longue durée durant leurs dernières années. Et plusieurs comprennent mal les coûts associés aux établissements de soins de longue durée ou aux maisons de soins infirmiers. Quoique certains planifient leurs besoins en soins de longue durée, plusieurs sont mal préparés ou mal outillés pour faire face aux défis de vieillir à la retraite.

Un risque sous-estimé

Lorsqu’on leur demande « Selon vous, quelle est la probabilité que vous ayez besoin de séjourner dans un foyer ou un centre d’hébergement de soins de longue durée au cours de votre vie pour obtenir des soins jour et nuit? », seulement 22 % de la population canadienne indique qu’elle aura besoin de vivre dans un établissement de soins de longue durée ou une maison de soins infirmiers durant sa vie. Mais la réalité n’est pas si simple.

Pour les Canadiennes et les Canadiens qui vivent au-delà de 80 ans, la proportion ayant besoin de vivre dans ces établissements est bien plus élevée (75 %). Par conséquent, comprendre et anticiper les coûts liés aux soins de longue durée est crucial durant la planification de sa retraite. Mais ce n’est malheureusement pas la réalité. Un pourcentage important des coûts hebdomadaires entourant les soins de longue durée (41 %) ou les soins à domicile (54 %) sont inconnus de la majorité.

Pour avoir une meilleure idée de la compréhension des coûts des soins de longue durée, nous avons demandé aux répondantes et aux répondants de faire une estimation, au meilleur de leurs connaissances. Parmi les personnes qui ont fourni un estimé, environ une personne sur trois a correctement estimé le coût hebdomadaire moyen des soins de longue durée (30 %) ou des soins à domicile (31 %). Ces conclusions – combiné au fait que 74 % de la population est incertaine s’il y a un modèle de co-paiement, ou de paiement tout court, dans sa province – indiquent une population mal instruite et mal préparée.

Disponibilité, qualité et abordabilité

Les répercussions de la COVID-19 ont mis en lumière les lacunes dans les options en soins de longue durée, soulignant les problèmes de disponibilité, de qualité et d’abordabilité.

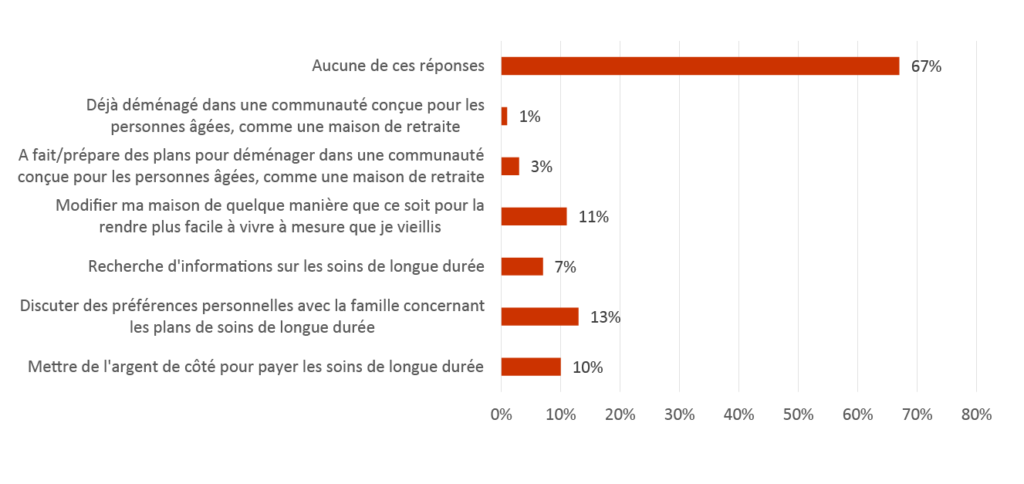

Lorsqu’on leur demande d’évaluer les soins de longue durée, 47 % des Canadiennes et des Canadiens estiment que leur disponibilité est passable à mauvaise, 55 % estiment que leur qualité est passable à mauvaise et 49 % estiment que leur abordabilité est passable à mauvaise. Malgré ce manque de confiance, un grand nombre de Canadiennes et de Canadiens n’ont toujours pas ou ne font pas les préparations nécessaires en prévision d’une maladie ou d’une incapacité.

Même avec la possibilité réelle d’une maladie durant la vieillesse, la majorité de la population demeure optimiste. 52 % des Canadiennes et des Canadiens encore sur le marché du travail s’attendent à vivre confortablement durant leur retraite. En revanche, 84 % des personnes retraitées ont dit qu’elles s’attendaient à vivre confortablement pendant leur retraite.

Dans le pourcentage global de 52 % des personnes canadiennes non-retraitées qui s’attendent à vivre confortablement pendant la retraite, il y avait des écarts notables dans ce pourcentage d’un sous-groupe à l’autre.

Il est important de noter qu’il y a une hausse significative du pourcentage parmi les personnes non-retraitées qui ont un plan financier pour leur retraite (75 %) et celles et ceux qui ont un portefeuille d’investissements équilibré (82 %).

Que pensez-vous des options de soins de longue durée à la retraite? Dites-le-nous en commentaire.

Lire le rapport complet.